Facturation électronique : ce qu’il faut savoir en 2025

La facturation électronique est bien plus qu’un simple changement de format : c’est une transformation majeure dans la manière dont les entreprises échangent et déclarent leurs factures. Déjà en vigueur depuis 2021 pour les transactions avec le secteur public avec Chorus Pro, elle va progressivement s’étendre à toutes les entreprises à partir de 2026.

Qu’est-ce qu’on entend par “facturation électronique” ?

Contrairement à ce que l’on pourrait croire, la facturation électronique ne se résume pas à l’envoi d’un fichier PDF par e-mail. Elle repose sur deux piliers structurants, issus des concepts EDI (échange de données informatisé) :

E-invoicing : l’échange structuré de factures

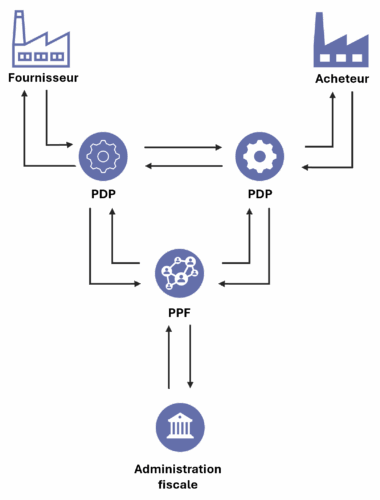

Les entreprises devront envoyer et recevoir des factures dans un format structuré (comme Factur-X, UBL ou UNCEFACT-CII) via une Plateforme Agréée – PA (anciennement dénommée Plateforme de Dématérialisation Partenaire – PDP). Ce processus s’appliquera aux transactions entre entreprises (B2B) et avec les administrations (B2G).

E-reporting : la transmission des données de transaction

En complément, certaines données liées aux ventes clients particuliers (B2C) ou internationales, ainsi que les informations de paiement, devront être transmises à la décade ou au mois à l’administration fiscale via la plateforme publique de facturation (PPF).

Qui est concerné par la facturation électronique ?

En France métropolitaine, toutes les entreprises assujetties à la TVA, quel que soit leur taille ou leur statut, sont concernées : micro-entreprises, TPE/PME, Entreprises de tailles intermédiaires (ETI) et Grandes Entreprises (GE), ainsi que les associations soumises à la TVA.

Dans les territoires d’outre-mer :

-

- DOM (La Réunion, Guadeloupe, Martinique) : même application qu’en métropole.

- COM (Polynésie, Mayotte, Guyane, etc.) : la réforme ne s’applique pas, car la TVA n’y est pas en vigueur. Toutefois, les entreprises métropolitaines y exerçant devront transmettre certaines données à l’administration.

Calendrier de la généralisation de la facturation électronique

Initialement prévue au 1er juillet 2024, l’obligation pour les entreprises établies en France de recevoir des factures électroniques s’appliquera pour l’ensemble des entreprises dès le 1er septembre 2026.

Avant le 1er septembre 2026 vous devrez avoir fait le choix de votre Plateforme Agréée, le non respect de cette formalité entrainera des pénalités.

L’obligation d’émettre des factures électroniques a été établie selon le calendrier suivant :

-

- le 1er septembre 2026 pour les entreprises dont l’effectif est > 250 salariés

- le 1er septembre 2027 pour les entreprises dont l’effectif est < 250 salariés

Les enjeux de la réforme sur la facturation électronique

Lutter contre la fraude à la TVA avec la facturation électronique

L’objectif majeur de la réforme est la lutte contre la fraude fiscale et cette nouvelle obligation s’inscrit clairement dans la continuité de la loi antifraude à la TVA instaurée en 2018. La facturation électronique permettra un contrôle automatisé des transactions commerciales en quasi temps réel. L’administration fiscale pourra ainsi croiser les données et détecter plus facilement les anomalies ou comportements suspects.

Alléger les tâches et les déclarations pour les entreprises

Cette transition numérique tend vers une simplification des obligations déclaratives. En effet, grâce à la transmission automatique des données de facturation, certaines déclarations comme la TVA devraient être préremplies, ce qui allègera la charge administrative des entreprises tout en limitant le risque d’erreur dans les déclarations.

Renforcer la compétitivité avec la facturation électronique

Moins de temps passé sur la gestion et l’émission des factures, et des processus plus fluides et automatisés entre fournisseurs et clients via des systèmes interconnectés engendreront des économies sur les coûts de traitement liés au factures (impression, envoi postal, archivage…) ce qui devrait sensiblement améliorer la compétitivité des entreprises.

Mieux connaître l’activité économique

Grâce aux données collectées, l’État aura une vision plus précise et en temps réel de l’activité économique du pays. Il pourra ainsi affiner les politiques économiques et fiscales au niveau national ou local grâce à une meilleure connaissance des secteurs dynamiques ou des ralentissements.

La facturation électronique avec les solutions Carbone 14

Nos logiciels Carbone 14 intègreront les nouvelles obligations, les développement commenceront courant du 1er semestre 2026.

Mais avant de passer à la facturation électronique, plusieurs actions seront nécessaires :

-

- Mise à jour de votre logiciel dans la dernière version,

- Vérification d’informations comme le SIREN et les adresses pour les tiers concernés,

- Souscription à un abonnement auprès d’une plateforme agréée – PA (ex-PDP) : notre équipe pourra vous aider dans votre choix au moment voulu